计算机毕业设计Python+Tensorflow股票推荐系统 股票预测系统 股票可视化 股票数据分析 量化交易系统 股票爬虫 股票K线图 大数据毕业设计 AI

CSDN 2024-09-18 12:01:01 阅读 67

《Tensorflow股票预测系统》开题报告

一、研究背景与意义

随着信息技术的飞速发展和金融市场的日益复杂化,股票作为金融市场的重要组成部分,其价格波动受到广泛关注。传统的股票预测方法如技术分析和基本面分析,虽然在一定程度上能够辅助投资者做出决策,但存在主观性强、数据处理能力有限等不足,难以满足现代投资者的需求。因此,利用机器学习技术,特别是深度学习技术,对股票价格进行预测成为当前研究的热点。

TensorFlow作为一种开源的机器学习框架,以其强大的计算能力和灵活的编程接口,被广泛应用于各种深度学习模型中。其中,长短期记忆网络(LSTM)作为一种特殊的循环神经网络(RNN),能够有效地处理时间序列数据中的长期依赖问题,对于股票价格预测等时序任务具有良好的适应性。本研究旨在基于TensorFlow框架,构建LSTM股票预测系统,以提高股票预测的准确性和效率,为投资者提供更加科学、有效的决策支持。

二、研究内容与方法

1. 研究内容

本研究将围绕以下几个方面展开:

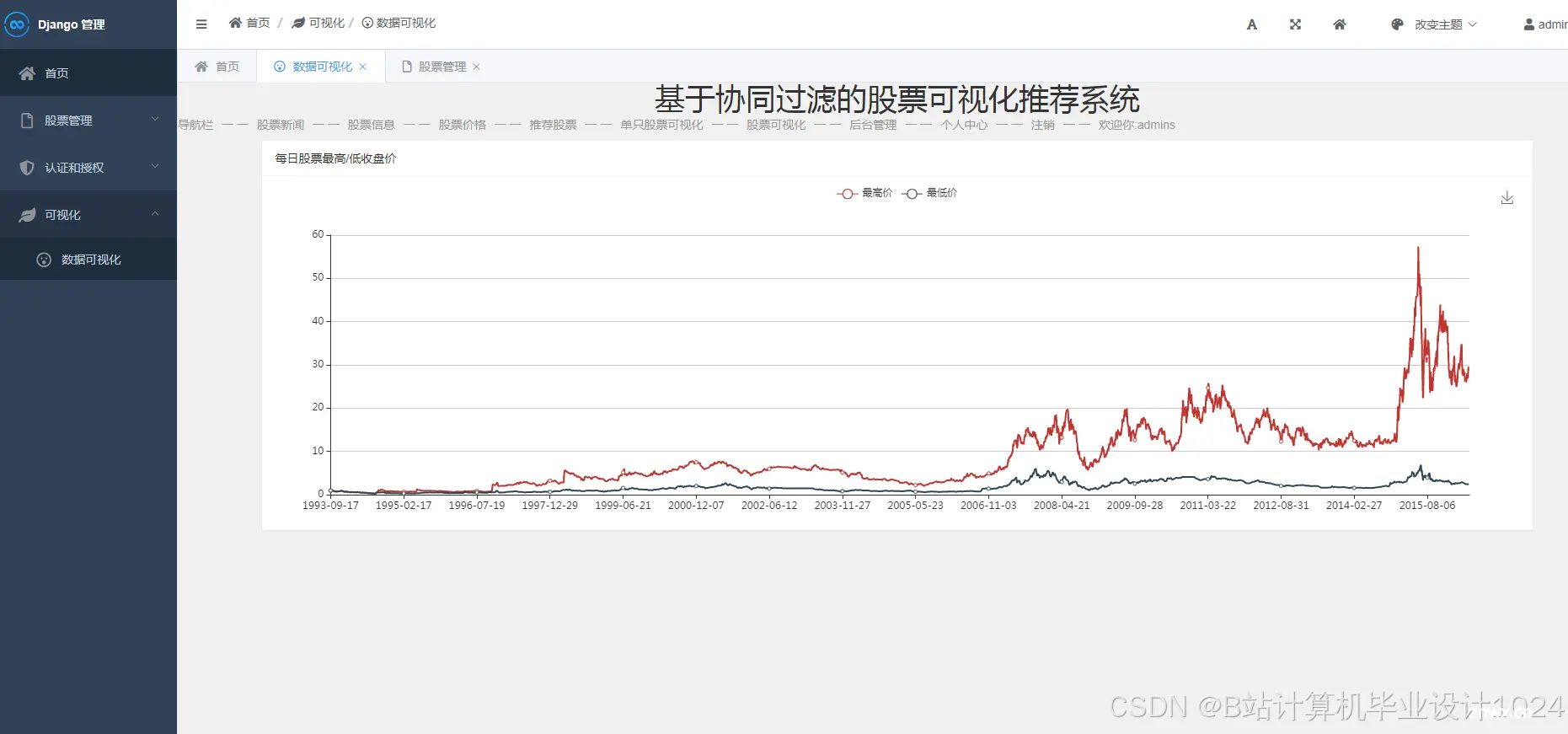

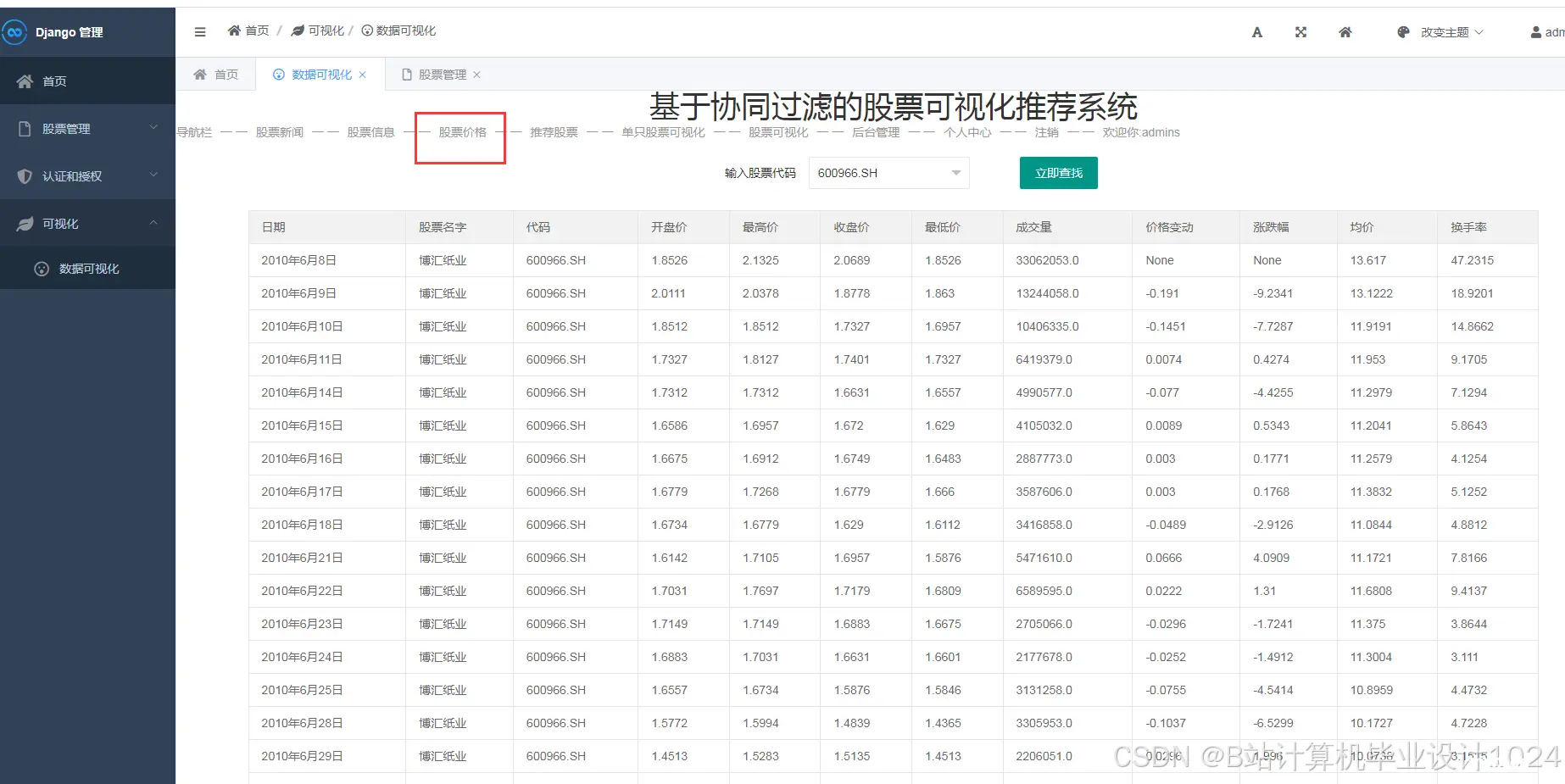

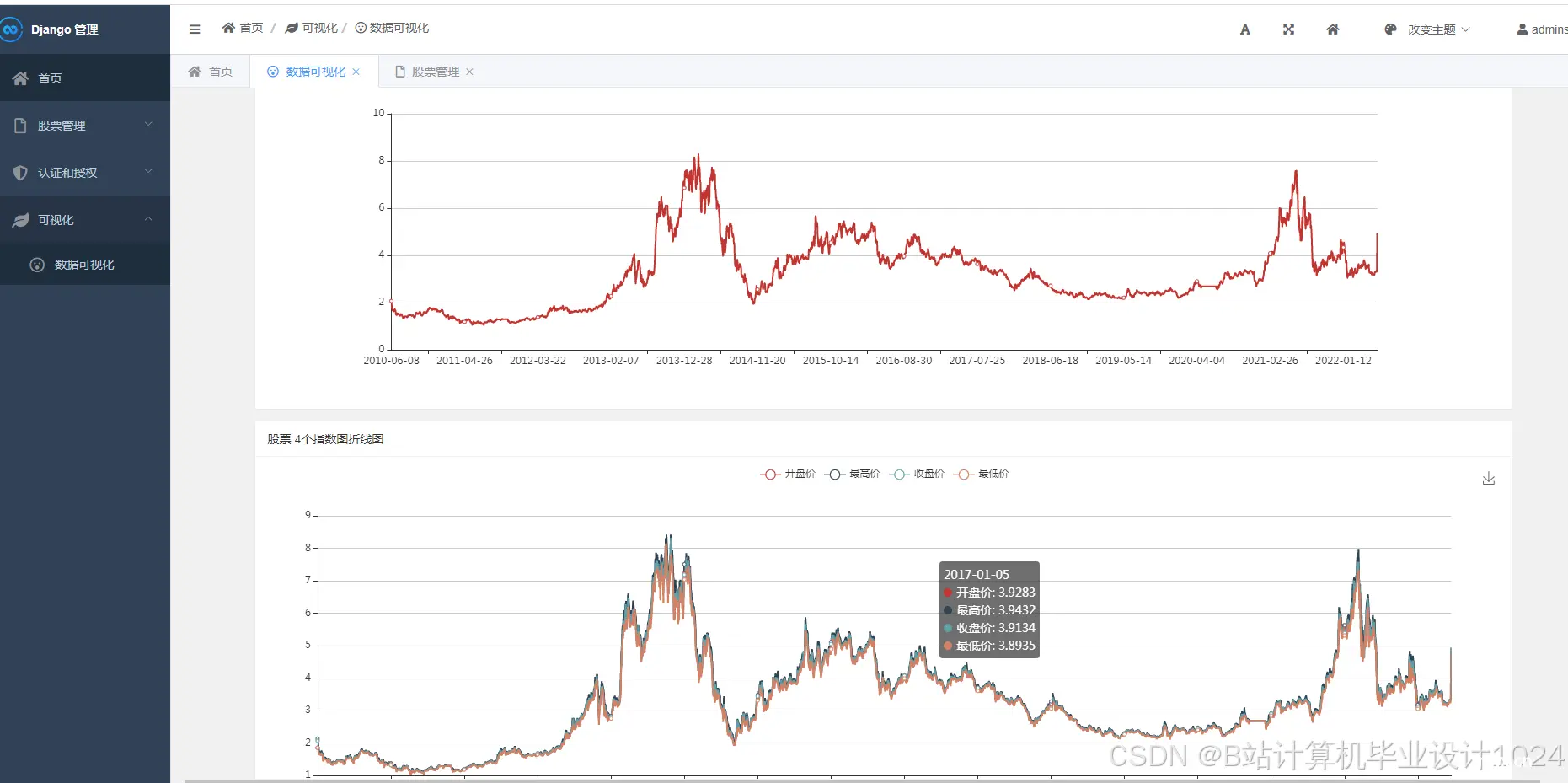

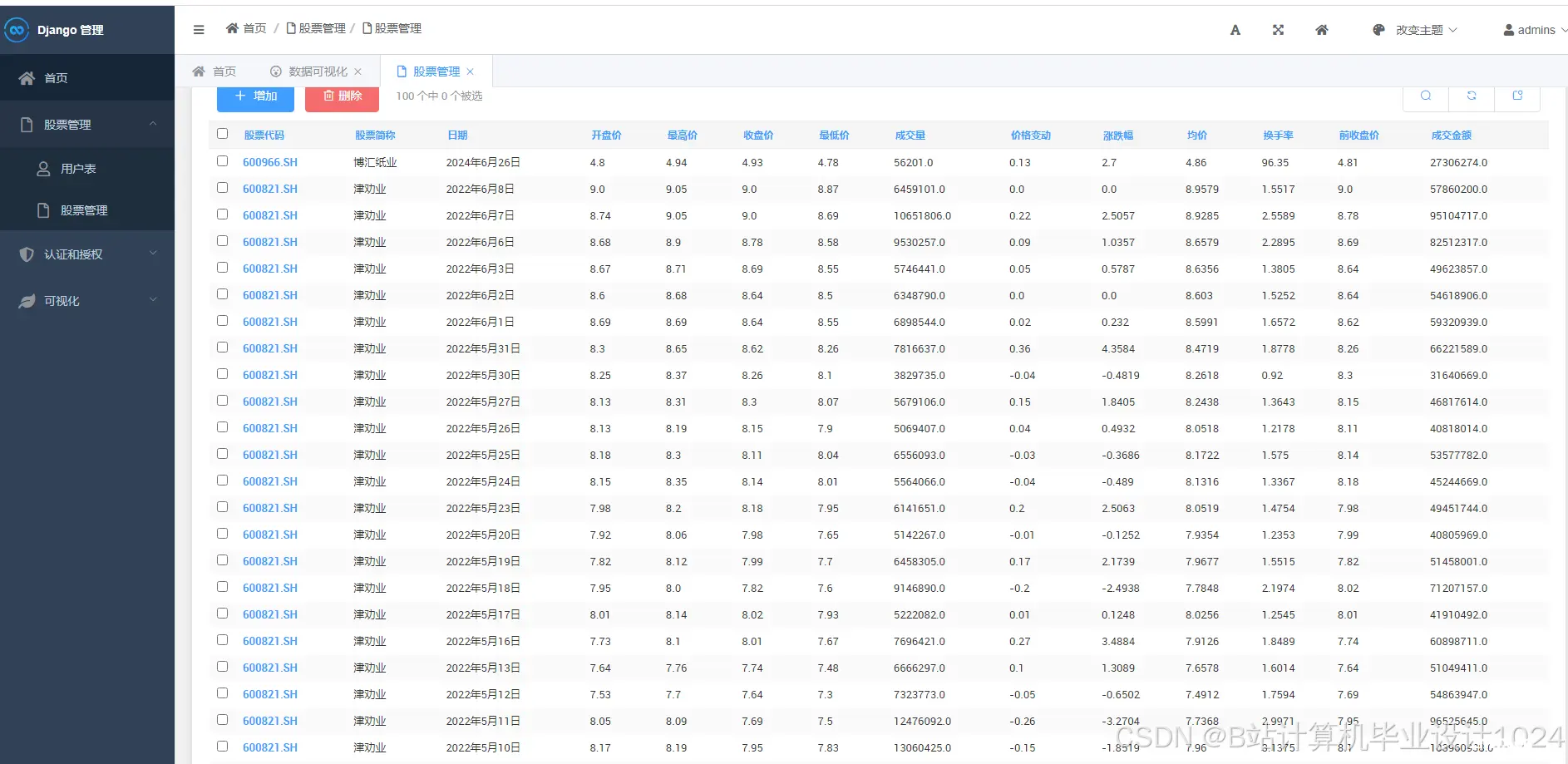

数据收集与预处理:收集历史股票数据,包括开盘价、收盘价、最高价、最低价、交易量等指标,并进行数据清洗、归一化等预处理操作,以便于后续模型的训练和测试。模型构建:基于TensorFlow框架,构建LSTM模型。该模型将采用多层LSTM网络结构,以捕捉股票价格数据中的长期依赖关系。同时,结合Dropout等正则化技术,防止模型过拟合。模型训练与优化:将预处理后的数据划分为训练集和测试集,利用训练集对LSTM模型进行训练,并通过测试集评估模型的性能。在训练过程中,采用交叉验证等策略,确保模型的泛化能力。结果评估与优化:根据实验结果,分析LSTM模型在股票预测中的表现,找出其优势和不足。针对模型存在的问题,提出改进策略,如调整网络结构、优化超参数等,以进一步提高预测系统的性能。

2. 研究方法

本研究将采用以下研究方法:

文献综述法:通过查阅相关文献,了解国内外在股票预测和深度学习领域的研究现状和发展趋势,为本研究提供理论支持。实验法:利用TensorFlow框架构建LSTM模型,并进行实验验证。通过对比实验,评估模型的预测性能,并提出改进策略。数据分析法:对收集的股票数据进行统计分析,提取有用的特征信息,为模型训练提供数据支持。

三、研究目标与创新点

1. 研究目标

本研究旨在构建基于TensorFlow的LSTM股票预测系统,实现对股票价格的自动化预测。通过评估该预测系统的性能,验证LSTM模型在股票预测中的有效性,为深度学习在金融领域的应用提供实证支持。同时,根据实验结果提出改进策略,进一步优化预测系统的性能,为投资者提供更加准确、高效的股票预测工具。

2. 创新点

模型创新:结合LSTM网络和Dropout等正则化技术,构建高效的股票预测模型,提高预测的准确性和鲁棒性。数据预处理:采用先进的数据清洗和归一化方法,提高数据质量和模型的训练效率。系统实现:将模型与算法集成到股票预测系统中,实现自动化预测和结果展示,提高系统的实用性和易用性。

四、研究计划与进度安排

第一阶段(X个月):进行数据收集、预处理和模型构建。收集历史股票数据并进行清洗、归一化等预处理操作;基于TensorFlow框架构建LSTM模型。第二阶段(X个月):进行模型训练和测试,分析实验结果。利用训练集对模型进行训练,并通过测试集评估模型的性能;根据实验结果分析模型的优势和不足。第三阶段(X个月):根据实验结果提出改进策略,对预测系统进行优化。针对模型存在的问题提出改进策略,如调整网络结构、优化超参数等;重新训练模型并评估改进后的性能。第四阶段(X个月):撰写论文并准备答辩。整理研究成果和数据资料,撰写毕业论文;准备答辩材料并进行答辩准备。

五、结论与展望

本研究旨在构建基于TensorFlow的LSTM股票预测系统,为投资者提供科学、高效的股票预测工具。通过实证研究和数据分析验证LSTM模型在股票预测中的有效性,并提出改进策略以进一步优化预测系统的性能。未来研究可以进一步探索其他深度学习模型在股票预测中的应用,并结合更多的数据源和特征信息提高预测的准确性和鲁棒性。

上一篇: 基于ROS的双目摄像头的标定

下一篇: YOLO v8目标检测(三)模型训练与正负样本匹配

本文标签

计算机毕业设计Python+Tensorflow股票推荐系统 股票预测系统 股票可视化 股票数据分析 量化交易系统 股票爬虫 股票K线图 大数据毕业设计 AI

声明

本文内容仅代表作者观点,或转载于其他网站,本站不以此文作为商业用途

如有涉及侵权,请联系本站进行删除

转载本站原创文章,请注明来源及作者。